根据贝克麦坚时国际律师事务所(以下简称“贝克麦坚时”)发布的跨境并购指数,尽管受到政治不稳定因素的掣肘,在欧盟地区交易活动的推动下,2017年上半年全球跨境并购活动保持平稳势头。

全球并购交易概览

2017年第二季度,投资者共宣布了1368宗跨境并购交易,交易额达3458亿美元,与2017年第一季度相比,交易数量减少10%,交易额仅下滑1%。随着英国脱欧进程以及欧盟地区大选的发展,欧盟地区局势逐渐趋于稳定,2017年第二季度该地区占全球跨境交易金额的一半以上,并占全球跨境交易数量的近二分之一。贝克麦坚时发布的跨境并购指数以季度为周期对交易活动进行追踪,以100点作为基准。这一指数在2017年第二季度下降至233点,环比下降4%,同比上升15%。2017年第二季度,跨境并购活动占全球交易总数量的36%,总金额的47%。

“我们看到交易额继续上升,因为企业选择在少数精心挑选的交易中投入更多的资本。”贝克麦坚时全球并购部门的主席Michael DeFranco律师表示。“尽管第二季度的交易数量有所下降,但我们还是受到欧盟活动和中国回归跨境投资谈判桌的鼓舞。在2017年下半年,我们相信并购活动会继续上升。”

除了来自英国和意大利的企业进行的跨区域交易外,在欧盟地区进行跨境投资的竞购者主要来自于美国、中国和阿联酋。2017年第二季度,十大目标投资国中的七个都位于欧盟地区,而2017年第一季度这一数值只有四个。

欧盟地区概览

欧盟地区在全球跨境交易总金额中的占比在2017年第一季度只有17%,低于2009年以来35%的平均水平,而2017年第二季度,这一占比反弹到58%。2017年第二季度,共有637宗跨境交易都是以欧盟地区为投资目的地,交易金额高达1952亿美元。其中北美是投资欧盟地区的最大竞购者,共促成177宗交易,交易金额达972亿美元。尽管即将迎来大选,以交易额为标准,德国成为欧盟地区最大的投资目的地,普莱克斯公司(美国)对林德集团(德国)455亿美元的收购成为第二季度交易规模最大的跨境交易。

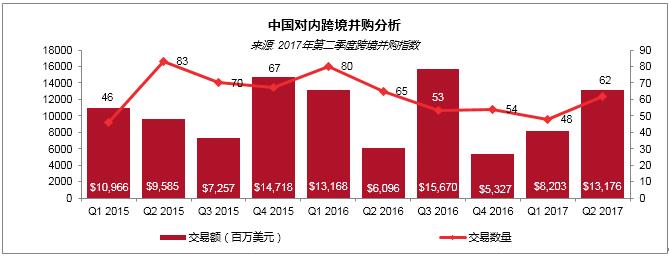

中国概览

在受政府政策导向影响的第一季度之后,中国投资者在2017年第二季度重返交易谈判桌,以交易额计,中国已成为第二大对外跨境投资国,共宣布94宗交易,交易额达359亿美元。尽管中国的对外并购交易额还未达到去年同期水平,但这一数值已较上季度增加148%。

在中国对外并购交易数量方面,工业领域继续领先于其他行业。然而,中国投资有限责任公司以137.6亿美元收购欧洲物流仓储公司LogiCor(英国)的交易提高了交通领域跨境并购的总交易额。以交易额计,交通领域成为跨境并购最受欢迎的行业。此外,该交易不仅是2017上半年中国最大的对外跨境交易,同时也是亚太地区最大的跨区域交易,及亚太地区范围内最大的对外交易。

中国在消费品及科技行业也进行了大量的对外投资。主要的交易包括:(i) 对百丽国际46亿美元的收购要约;(ii) 海航集团收购瑞士免税店巨头Dufry集团16.79%的股权;(iii) 腾讯投资印尼打车服务公司Go-Jek。英国是这一季度中国对外投资的主要目标国,其次是香港和美国,中国该季度在英国的投资额占中国对外投资总交易额的42%。

在对内交易方面,中国的对内跨境并购继续呈上升趋势,交易数量较2017年第一季度增加29%至62宗,交易额则上升69%至132亿美元,是去年同期(2016第二季度:60亿美元)的两倍多。在第二季度中国的对内投资交易额中,很大一部分(66%)流向了科技行业,特别是电子贸易与软件企业,主要交易包括:(i) 软银向滴滴出行投资55亿美元;(ii) 阿里健康信息技术有限公司以4.88亿美元收购阿里附属保健食品业务Ali JK Nutritional Products。得益于软银这宗交易,日本取代香港成为本季度对中国的主要投资者,并占到中国对内跨境交易额的42%。

“科技行业无疑吸引了大量的对内投资,这并不令人感到意外。中国已成为全球领先的数字及互联网公司的热门投资地。中国很可能继续吸引投资和经验技术,以进一步发展它的高科技产业。” 贝克麦坚时香港办事处并购业务合伙人屈爱青律师表示。“随着中国政府倡导的一带一路战略的进一步发展,我们预计由中国企业在一带一路相关领域和国家主导的跨境并购活动将会增加。工业、消费品,服务及科技领域很可能成为中国投资者的焦点。这也部分反映了中国正在进行的经济转型,即从出口导向型和低端制造业主导的经济转向消费驱动和以服务为导向的经济模式。”

日本概览

日本在第二季度继续大举收购,共促成66宗交易,交易额达186亿美元,与2017年第一季度相比,交易额环比增长27%,交易数量环比增长5%。

北美概览

北美地区是跨境并购最活跃的地区,共宣布364宗交易,交易额达1289亿美元。其中美国是全球最积极的买家,其对外跨境并购交易数量达284宗,交易额达1099亿美元。同时,美国也是最受欢迎的投资目标国家,共达成217宗对内跨境交易,交易额达725亿美元。北美地区最大的对内跨境交易则是科莱恩公司(瑞士)以104亿美元收购亨斯迈公司(美国)。

行业分布

2017第二季度,化学品及材料行业在跨境并购交易额方面领先,共达成42宗交易,交易额达604亿美元。而工业领域在交易数量方面处于领先地位,共达成209宗交易,交易额为254亿美元。制药行业与建筑行业在交易额方面分处于第二和第三的位置,交易额分别为402亿美元和363亿美元。

聚焦科技领域

2016年,科技领域共达成787宗跨境并购交易,比2015年增加33宗,创金融危机后新高。同期,交易额也实现了金融危机后新高,达到1877亿美元,比2015年增长了78%。

然而2017上半年,科技领域跨境交易活动略有放缓,交易数量同比减少0.7%,交易额同比下滑17%。尽管如此,除了2016上半年以外,今年上半年的跨境交易数量高于以往任何半年周期的数值。同样,交易额也高于2009至2014年间的所有半年周期的数值。美国在过去两年已成为最受欢迎的目标国家,同时也是最积极的买家。

“考虑到大型科技公司所拥有的资金,该领域肯定还会出现更多规模巨大的交易,”贝克·麦坚时北美企业与证券业务部门主席Matthew Gemello 律师表示。“如果一个大型科技公司投资任何冷门行业,也都是不足为奇的事。”

贝克·麦坚时新任亚太地区通信、媒体和科技执行部主席Adrian Lawrence律师补充到:“科技始终是推动亚太地区主要市场变革的催化剂,并强调识别科技交易所带来的特殊挑战的必要性。这些挑战包括知识产权保护、技术转让、数据隐私和网络安全管理,交易结构和外商投资方面的顾虑。”